都物(wù)流")

都物(wù)流")

2020年物(wù)流運行情況分(fēn)析

2020年,宏觀經濟經受前所未有(yǒu)的嚴峻挑戰,物(wù)流作(zuò)為(wèi)經濟發展的先行官,積極貫徹高質(zhì)量發展理(lǐ)念,深化供給側結構性改革,全年物(wù)流運行逆勢回升、增勢平穩,物(wù)流規模再上新(xīn)台階,物(wù)流業總收入保持增長(cháng),物(wù)流運行實現提質(zhì)增效,單位成本緩中(zhōng)趨穩,為(wèi)抗擊疫情、保障民(mín)生、促進經濟發展提供了有(yǒu)力支撐。

一、物(wù)流運行總體(tǐ)平穩,有(yǒu)力支撐國(guó)民(mín)經濟發展

(一)物(wù)流規模再上新(xīn)台階,社會物(wù)流總額超300萬億

社會物(wù)流總額邁上三百萬億元新(xīn)台階。2020年全國(guó)社會物(wù)流總額300.1萬億元,按可(kě)比價格計算,同比增長(cháng)3.5%。分(fēn)季度看,一季度、上半年和前三季度增速分(fēn)别為(wèi)-7.3%、-0.5%和2.0%,物(wù)流規模增長(cháng)持續恢複,四季度增速回升進一步加快。

物(wù)流業總收入保持增長(cháng)。2020年,物(wù)流業總收入10.5萬億元,同比增長(cháng)2.2%。物(wù)流業總收入增速自三季度由負轉正,四季度以來呈現加速回升态勢,恢複至上年水平。

(二)多(duō)業融合深度發展,物(wù)流企業活力持續增強

物(wù)流企業服務(wù)能(néng)力進一步提高,為(wèi)打通供應鏈、協調産(chǎn)業鏈、創造價值鏈提供重要保障。2020年我國(guó)物(wù)流企業50強實現物(wù)流業務(wù)收入1.1萬億元,同比增長(cháng)15%,第50名(míng)的企業物(wù)流營業收入超過37億元,同比增長(cháng)19%。物(wù)流企業與汽車(chē)、家電(diàn)、電(diàn)子、醫(yī)藥、冷鏈、煙草(cǎo)、化工(gōng)、冶金、電(diàn)商(shāng)、零售等制造、商(shāng)貿流通業深度融合,形成一批專業能(néng)力強、服務(wù)質(zhì)量高的品牌标杆。

疫情之下物(wù)流民(mín)生保障作(zuò)用(yòng)日益增強。農村物(wù)流、雙向流通的渠道進一步打通,服務(wù)密度大幅度提升,郵政快遞物(wù)流服務(wù)網點覆蓋3萬多(duō)個農村鄉鎮,支撐消費品下鄉和農産(chǎn)品進城産(chǎn)值近萬億。物(wù)流企業嚴格做好疫情防控,分(fēn)區(qū)分(fēn)級推動複工(gōng)複産(chǎn),全力保障供應鏈穩定暢通,為(wèi)保通保暢、保運保供提供了有(yǒu)力支撐。

物(wù)流行業維持較高景氣水平。随着複工(gōng)複産(chǎn)穩步推進,物(wù)流企業業務(wù)量及訂單水平均穩步回升,物(wù)流供需兩端同步回升,市場活力持續增強。中(zhōng)國(guó)物(wù)流業景氣指數中(zhōng)的業務(wù)量指數和新(xīn)訂單指數自3月以來均處于回升通道,四季度加速回升,12月分(fēn)别回升56.9%和55.8%的較高水平,兩者差值有(yǒu)所縮小(xiǎo),供需關系更趨平衡。

(三)物(wù)流産(chǎn)業就業形勢較好,新(xīn)增就業超百萬人

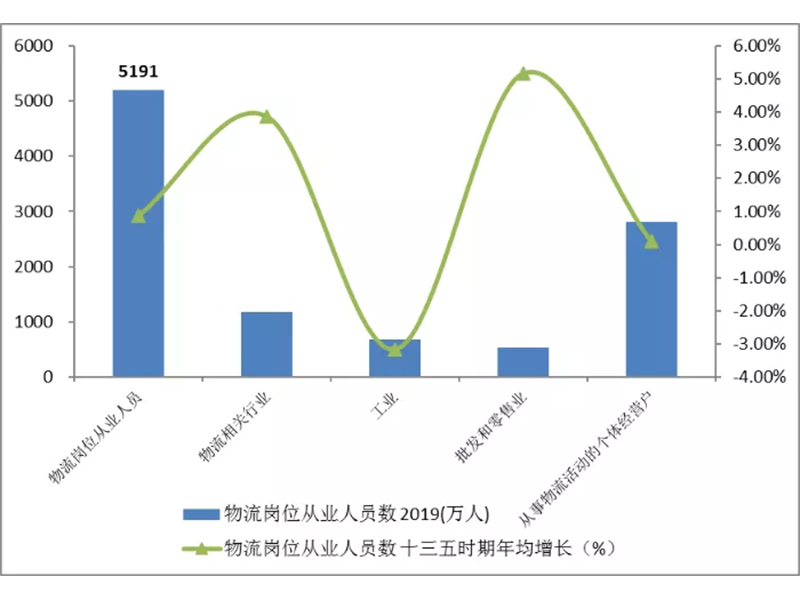

物(wù)流業吸納就業能(néng)力不斷增強,從業人員快速增長(cháng)。根據測算,2019年末,我國(guó)物(wù)流崗位(既包括物(wù)流相關行業法人單位和從事物(wù)流活動的個體(tǐ)工(gōng)商(shāng)戶從業人員,也包括工(gōng)業、批發和零售業等行業法人單位的物(wù)流崗位從業人員)從業人員數5191萬人,比2016年增長(cháng)3.6%,年均增長(cháng)0.9%。

從結構來看,一是物(wù)流專業人才保持較快增長(cháng),物(wù)流人員專業化程度提升。我國(guó)物(wù)流相關行業從業人員數超過1200萬人,比2016年增長(cháng)16%,年均增長(cháng)3.9%。二是運輸物(wù)流仍是吸納就業的主體(tǐ),其中(zhōng)道路運輸較快增長(cháng),鐵路和水路有(yǒu)所放緩;三是電(diàn)商(shāng)快遞、多(duō)式聯運等新(xīn)型行業成為(wèi)新(xīn)增就業的主要動力,“十三五”時快遞物(wù)流行業新(xīn)增吸納就業超過100萬人,年均增長(cháng)10%,多(duō)式聯運及運輸代理(lǐ)行業新(xīn)增吸納就業超過15萬人,五年年均增長(cháng)8%,增速均快于行業平均水平。

二、供給側結構性改革推進,物(wù)流發展質(zhì)量穩步提升

2020年,物(wù)流需求結構繼續調整,新(xīn)動能(néng)帶動引領作(zuò)用(yòng)凸顯。工(gōng)業領域的高新(xīn)技(jì )術物(wù)流需求、國(guó)際物(wù)流需求、網上零售物(wù)流需求快速發展,新(xīn)産(chǎn)業、新(xīn)業态、新(xīn)産(chǎn)品的拉動作(zuò)用(yòng)持續增強。

(一)工(gōng)業物(wù)流企穩回升,新(xīn)動能(néng)引領帶動作(zuò)用(yòng)顯著

2020年工(gōng)業品物(wù)流總額同比增長(cháng)2.8%,其中(zhōng)一季度下降8.4%,上半年下降1.3%,前三季度增長(cháng)1.2%,呈現逐季回升态勢。在内需及海外出口的帶動下,四季度各月當月增速均保持在6-8%的快速增長(cháng)區(qū)間,升至年内新(xīn)高。

從結構看,制造業顯著回升,有(yǒu)力支撐了工(gōng)業物(wù)流需求的穩步複蘇。一方面,裝(zhuāng)備制造和醫(yī)藥制造物(wù)流需求向好。其中(zhōng),受益制造業投資與機電(diàn)産(chǎn)品出口大幅改善拉動,裝(zhuāng)備制造業多(duō)數行業物(wù)流需求保持10%以上增長(cháng),裝(zhuāng)備制造業對工(gōng)業物(wù)流需求增長(cháng)的貢獻率超過70%,支撐作(zuò)用(yòng)突出;海外疫情防控物(wù)資需求增長(cháng)迅猛,帶動醫(yī)藥制造業物(wù)流需求大幅回升。另一方面,新(xīn)動能(néng)相關物(wù)流需求持續增強,高技(jì )術制造業維持領先地位。2020年全年高技(jì )術制造業物(wù)流需求增長(cháng)7.1%,增速快于工(gōng)業品物(wù)流總額4.3個百分(fēn)點,新(xīn)舊動能(néng)轉換進一步加快。

(二)國(guó)際物(wù)流總體(tǐ)穩中(zhōng)向好,進出口物(wù)流全面回升

在疫情影響下,世界經濟增長(cháng)和全球貿易遭受嚴重沖擊,但我國(guó)經濟展現出強大市場活力和綜合競争力,進出口物(wù)流量快速回穩。

超大規模市場優勢明顯,進口需求穩中(zhōng)有(yǒu)升。2020年,我國(guó)進口物(wù)流量同比增長(cháng)8.9%,增速比上年提高4.7個百分(fēn)點。從年内情況看,各月均保持正增長(cháng),下半年增速有(yǒu)所加快,三、四季度達到10%的較高增速。從不同貨類看,原油、鐵礦砂等資源型産(chǎn)品進口量分(fēn)别增加7.3%和9.5%,糧食、肉類等農産(chǎn)品進口量分(fēn)别增加28%和60.4%。

出口物(wù)流需求保持平穩較快增長(cháng)。海外疫情持續蔓延且有(yǒu)加速擴散趨勢,歐美等主要經濟體(tǐ)的需求向貨物(wù)需求轉變,同時我國(guó)制造業較為(wèi)完備,恢複速度較快,出口物(wù)流量增速提高至近5%。

“一帶一路”倡議持續推進,中(zhōng)歐班列快速發展。2020年,面對突如其來的新(xīn)冠肺炎疫情,中(zhōng)歐班列對推動複工(gōng)複産(chǎn),穩定國(guó)内、國(guó)際供應鏈産(chǎn)業鏈發揮了重要作(zuò)用(yòng)。中(zhōng)歐班列“十三五”時期累計開行超過3萬列,2020年開行1.24萬列,去程和回程班列同比分(fēn)别增長(cháng)50%左右,全年發送113.5萬标準箱,同比增長(cháng)56%。全年綜合重箱率達98.4%,同比提高4.6個百分(fēn)點,其中(zhōng)回程重箱率提升顯著,同比提高9.3個百分(fēn)點

(三)民(mín)生消費物(wù)流需求略有(yǒu)放緩,新(xīn)業态仍保持強勢增長(cháng)

2020年,單位與居民(mín)物(wù)品物(wù)流總額同比增長(cháng)13.2%,6月份以來連續7個月增速保持10%以上。新(xīn)型消費模式保持逆勢增長(cháng),成為(wèi)民(mín)生物(wù)流需求的最大亮點。全年實物(wù)商(shāng)品網上零售額增長(cháng)14.8%,占社會消費品零售總額的比重比上年提高4.2個百分(fēn)點。

(四)物(wù)流運行提質(zhì)增效,單位物(wù)流成本緩中(zhōng)趨穩

年初受到新(xīn)冠肺炎疫情影響,各地不同的管控措施造成物(wù)流通道不暢,部分(fēn)區(qū)域資源緊缺,服務(wù)時效放緩,疫情防控相關措施帶動物(wù)流成本上升。下半年,随着物(wù)流運行效率有(yǒu)所改善,物(wù)流發展的質(zhì)量和效益不斷提升。

一是運輸協同性提升。多(duō)式聯運、鐵水聯運進一步發展,鐵路專用(yòng)線(xiàn)與基礎建設加快推進,着力打通“最先一公(gōng)裏”和“最後一公(gōng)裏”。集裝(zhuāng)箱鐵水聯運量快速增長(cháng),港口集裝(zhuāng)箱鐵水聯運量創近年較高水平。與此同時,鐵路引領運輸物(wù)流服務(wù)質(zhì)量提升,鐵路貨運量占全社會貨運量的比例提升至2020年的近10%。鐵路産(chǎn)品供給不斷優化,集裝(zhuāng)箱運輸、冷鏈運輸、高鐵快運等成為(wèi)鐵路貨運增長(cháng)新(xīn)亮點。

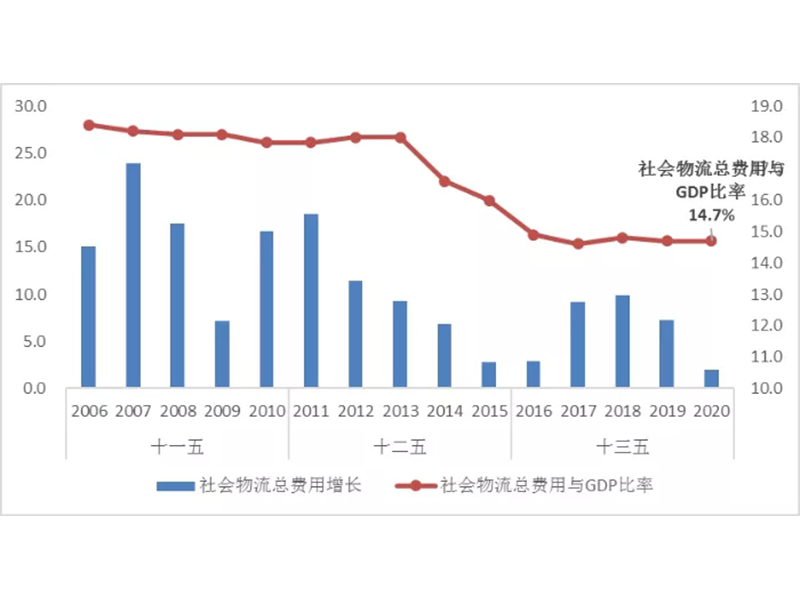

二是多(duō)部門政策措施助力企業纾困,優化營商(shāng)環境,繼續推動降低行政性物(wù)流成本。通過多(duō)方努力,單位物(wù)流成本增速明顯趨緩,2020年社會物(wù)流總費用(yòng)與GDP的比率14.7%,五年間下降1.3個百分(fēn)點,物(wù)流降本增效成果顯著。

三、物(wù)流運行壓力猶存,不穩定問題仍需關注

總體(tǐ)來看,2021年我國(guó)宏觀經濟和物(wù)流發展将保持較強韌性,物(wù)流總規模穩定增長(cháng),需求結構繼續調整,高質(zhì)量物(wù)流服務(wù)體(tǐ)系加快形成,對各行業支撐和帶動作(zuò)用(yòng)進一步增強,但也要看到物(wù)流運行仍存在一些問題值得關注。

(一)物(wù)流需求穩定持續回升仍存在不确定性

從全球發展來看,2021年各國(guó)對疫情形勢認知由未知逐步走向已知,防控措施更加具(jù)有(yǒu)針對性,疫情對經濟的影響将逐步衰減,但國(guó)際政治力量分(fēn)化、地緣政治影響和逆全球化趨勢仍會長(cháng)期存在,世界經濟穩定複蘇仍面臨挑戰。結合上年四季度數據來看,出口帶動的工(gōng)業物(wù)流需求或将延續增長(cháng)态勢,消費相關需求增速保持平穩。部分(fēn)傳統制造領域、消費升級領域複蘇動力較前期有(yǒu)所趨穩,物(wù)流需求分(fēn)化、結構不均衡的趨勢可(kě)能(néng)更明顯,。

(二)社會庫存仍位于較高水平

雖然2020年下半年需求趨升,“去庫存”明顯加快,庫存水平比疫情初期顯著回落,但與曆史同期相比依然位于較高水平。12月末工(gōng)業企業存貨、産(chǎn)成品存貨同比增長(cháng)5.2%和7.5%,增速比上年提高3和5.5個百分(fēn)點。

同時,庫存周轉尚未恢複,工(gōng)業企業産(chǎn)成品存貨周轉天數升至17.9天,為(wèi)近年來較高水平。受此影響企業資金壓力趨升,資金占用(yòng)成本快速上漲,特别是四季度以來增速明顯加快,2021年這一趨勢仍将延續。

(三)物(wù)流企業成本上漲,整體(tǐ)利潤波動較大

2020年,物(wù)流企業普遍經營壓力較大。重點調查數據顯示,2020年1-11月調查企業物(wù)流業務(wù)收入、利潤額比上年同期仍略下降,有(yǒu)30%物(wù)流企業處于虧損狀态,利潤率不足往年的一半。綜合來看,物(wù)流企業盈利偏弱主要受到以下因素影響:

一是行業競争激烈,服務(wù)價格持續低位。2020年物(wù)流服務(wù)價格指數比上年下降5個百分(fēn)點。前三季度各月均處于下降通道,四季度雖有(yǒu)所回暖,但全年指數平均仍位于50%以下。從不同類型看,中(zhōng)國(guó)沿海(散貨)運價指數全年平均為(wèi)1039.1點,同比下降2%;公(gōng)路物(wù)流運價指數全年平均為(wèi)98.4點,低于曆史基期價格水平。

二是常态化疫情防控措施推高企業運營成本。物(wù)流領域嚴格按照各部門制定的《進口冷鏈食品預防性全面消毒工(gōng)作(zuò)方案》《冷鏈食品生産(chǎn)經營新(xīn)冠病毒防控技(jì )術指南》和《冷鏈食品生産(chǎn)經營過程新(xīn)冠病毒防控消毒技(jì )術指南》文(wén)件要求,及時采取防範措施,在貨物(wù)進口、城市配送等各環節做好預防性消毒工(gōng)作(zuò)。物(wù)流企業,特别是跨境物(wù)流、冷鏈物(wù)流、快遞配送等部分(fēn)領域防控疫情相關成本明顯增加明顯,據不完全測算,物(wù)流領域預防性消殺、貨物(wù)監測等相關超過700億元。随着疫情常态化的趨勢,此部分(fēn)成本或将繼續增長(cháng)。

三是物(wù)流企業資金趨緊,現金流壓力增大。2020年初物(wù)流企業經營普遍較為(wèi)困難,加之經營成本的普遍上漲帶來的現金流持續流出,造成企業流動資金趨緊。下半年經營雖有(yǒu)所好轉,但受供應鏈上下遊影響,應收賬款回收期延長(cháng),部分(fēn)領域特别是中(zhōng)小(xiǎo)微物(wù)流企業資金周轉壓力加劇。1-11月物(wù)流企業流動資金周轉次數同比下降0.1次,應收賬款回收期比上年延長(cháng)12%。

未來一段時期,我國(guó)将加快構建以國(guó)内大循環為(wèi)主體(tǐ)、國(guó)内國(guó)際雙循環相互促進的新(xīn)發展格局,宏觀經濟高質(zhì)量發展的基本面不會改變,物(wù)流市場規模增長(cháng)、業态更趨豐富、行業提質(zhì)增效、運作(zuò)效率持續改善的基本态勢也不會改變,物(wù)流繼續處于重要戰略機遇期。2021年是“十四五”規劃的開局之年、關鍵之年,各地區(qū)、各部門科(kē)學(xué)統籌常态化疫情防控和經濟社會發展,在經濟持續複蘇和低基數的基礎上,年度物(wù)流運行主要指标将保持較快增速,部分(fēn)指标或為(wèi)兩位數增長(cháng),總體(tǐ)呈現前高後低,預計一季度社會物(wù)流總額增長(cháng)在10-13%,初步預計全年可(kě)達8-10%,工(gōng)業、國(guó)際、消費物(wù)流需求繼續修複,物(wù)流市場規模加速擴張,物(wù)流運行效率有(yǒu)望恢複到正常水平。(執筆(bǐ)人:胡晗、孟圓)

來源(中(zhōng)國(guó)物(wù)流與采購(gòu)聯合會)